最近ネットやYoutubeなどで「確定拠出年金(かくていきょしゅつねんきん)」や「iDeCo(イデコ)」といった言葉を目にする機会が増えてきましたが、みなさんはご存じでしょうか?

なんとなく難しそうなイメージで触れてこなかった方や、興味はあるけどよくわからない方、これから資産運用を考えている方向けに解りやすく解説します。

私が解りやすく説明してあげるから大丈夫!

確定拠出年金(iDeCo・企業型DC)とは?

確定拠出年金とは、ざっくり超簡単に説明すると「60歳まで引き出すことができない積立貯金」です。

一般の会社員、公務員において日本の年金制度は「3階建て」と言われており、1階部・2階部は国民年金や厚生年金と呼ばれる「公的年金」、3階部に当たるのが「私的年金」、つまり今回説明する「確定拠出年金」となっております。

確定拠出年金は個人型と企業型の2種類がある

確定拠出年金にはiDeCoと呼ばれる個人型と、企業型DCと呼ばれる企業型の2種類があります。

| 個人型 | 企業型 | |

| 加入対象者 | 60歳未満の厚生年金被保険者 | 基本的には誰でも |

| 掛金の限度 | ・自営業者やその家族…月額68,000円 ・会社員…月額23,000円* ・公務員…月額12,000円 ・専業主婦(夫)など…月額23,000円*企業型確定拠出年金のみに加入している場合(かつ個人型の加入が年金規約に定められている場合)、月額20,000 円。 企業型確定拠出年金以外の企業年金に加入している場合、月額12,000円。 |

月額55,000円* *確定拠出年金以外の企業年金がある場合、月額27,500円。個人型の同時加入が認められている場合、月額35,000円。 |

| 積立期間 | 厚生年金被保険者もしくは国民年金被保険者となった年齢から60歳まで | 厚生年金被保険者となった年齢から60歳まで(会社の年金規約に定めることで最長65歳までの積み立ても可) |

| 掛金 | 全額非課税 | 全額非課税 |

| 運用商品の自由度 | 高い | 低い |

| 運営費用 | 個人負担 | 会社負担 |

| 申込み手続き | 個人が金融機関を選択し加入申込の手続き | 会社が選定した金融機関を通じて手続き |

個人型の場合も企業型の場合も、拠出金額(掛金)は自分で運用することになりますが、個人型の場合は手数料が個人に発生してしまいます。

しかし運用商品の自由度は個人型の方がはるかに高く、企業型の場合は会社が選定した商品の中からのみの運用となってしまいます。

「え、じゃあ結局個人型と企業型どっちがいいのー!?」

まずは自分の会社で企業型DCの取り扱いがあるかどうかを確認しましょう。

無い場合は問答無用で個人型のiDeCo、ある場合は企業型DCをおすすめします。

・これから投資を始める投資初心者の方

・手続き等、簡単に済ませたい方

・運営手数料を抑えたい方

確定拠出年金のメリット・デメリット

先ほど確定拠出年金とは「60歳まで引き出すことができない積立貯金」と説明しましたが、

「え?それだったら銀行に貯金した方がいつでも引き出せるし良いんじゃない?」

と思った方もいると思います。

ですが「いつでも引き出せる」というのはメリットでもあり、デメリットでもあります。

さらに言えば銀行にお金を預けていても、そのお金が増えることはありません。

これを踏まえ、確定拠出年金のメリットを見ていきましょう。

確定拠出年金のメリット<節税効果>

まずこの確定拠出年金の最大のメリットは、積立金額がすべて所得控除の対象で、所得税・住民税が節税できるという点です。

「え?つまりどういうこと?」

安心してください。解りやすく解説します。

所得税や住民税は年収によって変わります。

年収300万円のAさんと、年収500万円のBさんとでは、当たり前ですがBさんの方が支払う税金は増えますよね。

ではこの年収500万円のBさんを例に見てみましょう。

Bさんは確定拠出年金で、毎月1万円の拠出(積立投資)を行いました。

毎月1万円ということは年間で12万円の拠出をしたことになります。

先ほど積立金額がすべて所得控除の対象であると説明した通り、この年間12万円の拠出には税金がかからないのです。

すなわち、確定拠出年金を行ったBさんのこの年の年収は

500万円-12万円=488万円

ということになるのです。

もう分かりますよね?

この488万円に対して所得税・住民税がかかってくるので、その分お得だよ!というのが確定拠出年金というものなのです。

1年間の節税額は約48,000円。60歳までの30年間でおよそ1,440,000円の節税が期待できます。

確定拠出年金のメリット<拠出金(掛金)を自分で運用できる>

拠出金を自分で運用するって言われてもいまいちピンときませんよね。

実はこの運用するっていうのが一番初心者にとってつまづきやすいポイントなのです。

確定拠出年金の運用商品は大きく分けて2つあります。

1つ目が「元本確保商品」、2つ目が「投資信託」です。

つまり掛金を運用のプロに預け、「増やしてください!おねしゃーーす!」っていうのが投資信託です。

では「元本確保商品」と「投資信託」どちらで運用すればいいのでしょう?

安心・安全に貯金目的で運用したい方には「元本確保商品」がおすすめ、積極的に運用し資産を増やしたい、チャレンジしたいという方は「投資信託」がおすすめとなります。

人それぞれライフプランやリスク許容度が異なるため、一概にどちらが良いとは言えませんが、後述する確定拠出年金のメリット「運用益が非課税となる」ことを考えると、「投資信託」の選択をおすすめします。

確定拠出年金のメリット<運用益が非課税に>

一般の金融商品の場合、得られた運用益に対して源泉分離課税が発生しますが、確定拠出年金の場合この運用益が非課税となります。

つまり得られた利益をそのまま運用することができ、雪だるま式に積み上げることができるのです。

前述した「投資信託」をおすすめとする理由の一つとして、”運用益が非課税になる”というのは確定拠出年金のメリットを最大限活かすことができるのです。

確定拠出年金のデメリット<運用リスクがある>

元本確保商品については基本的に元本割れはありませんが、投資信託での運用方法によっては元本割れのリスクも懸念されます。

リスクとリターンについては後述しますが、リスクを少しでも減らすために大切なのは自分のリスク許容度を把握し、時には運用方法の見直しを行いながら資産運用を行っていくことが望ましいです。

確定拠出年金のデメリット<60歳まで引き出すことができない>

もう一つ確定拠出年金のデメリットとして、基本的には60歳まで引き出すことができないという点です。

なので短期的な将来への積立というよりは、老後のための資産形成として捉えることが大切です。

近い将来への必要資金は別に形成し、自分のライフスタイルに合わせた拠出を行いましょう。

確定拠出年金の商品一例

それでは実際にどのような商品の取り扱いがあるかを見てみましょう。

こちらはSBI証券のiDeCoの取り扱い商品になります。

初めて見る方には何が何だか解らないかもしれませんが、まずはリスクとリターンについて知っておきましょう。

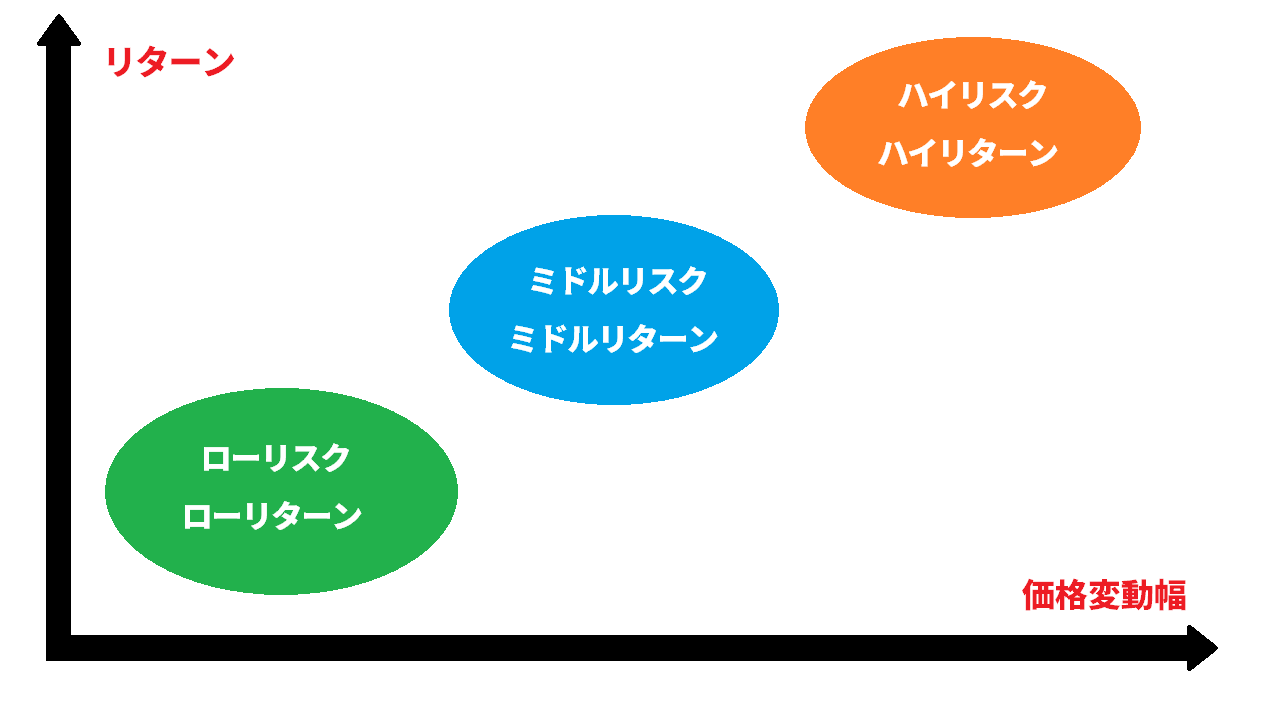

リスクとリターンについて

一般的には大きいリターンを求めればリスクも大きくなり、安定を求めればローリスクローリターンでの運用となります。

投資信託で取り扱っている商品は、一般的に「バランス型」「株式」「債券」「REIT(リート)」などがあります。

その内、ローリスクローリターンに当たるのが「債券」となっております。

債券とは資金を集めるために発行する証書を指します。

国が発行する債券を「国債」、地方が発行する債券を「地方債」、企業が発行する債券を「社債」と呼びます。

債券は比較的安全性の高い金融商品で、発行している国や企業が破綻しない限り元本割れすることはまずありません。

ミドルリスクミドルリターンに当たるのは「REIT(リート)」と呼ばれる金融商品です。

REIT(リート)とはいわゆる「不動産投資」のことです。

不動産投資と聞くと、個人がマンションや住宅を購入して運用する現物取引のイメージが強いですが、実は投資信託でも不動産投資を行うことができます。

REITは比較的高い分配金を見込めますが、リスク・デメリットとしては不動産市況の影響を受けることや、地震や災害などによって建物の損壊が発生すること、不動産に関する法律が変わったりした場合にもその影響を受けやすいことなどがあります。

そしてハイリスクハイリターンでの運用タイプが「株式」となります。

一番馴染みのある「株式」ですが、株式は株価や企業の業績や経済情勢など様々なことが値動きに影響するため、ハイリスクハイリターンな運用となります。

またもう一つ知っておくべきことは、「債券」「REIT」「株式」いずれも国内と国際がありますが、国内の方が比較的リスクリターンも低く、国際の方が為替の影響もある為リスクリターンが高くなるということも頭に入れておきましょう。

信託報酬とは?

運用のプロにお任せする投資信託ですが、もちろんタダでお願いするわけにもいかず、手数料が発生します。

その手数料が「信託報酬」と呼ばれるものです。

先ほどのSBI証券の取り扱い商品を見てみましょう。

こちらがそれぞれの信託報酬となります。

当たり前ですが低い方が手数料も低く、運用コストを抑えることができます。

投資信託(ファンド)の選び方

それでは実際に投資信託を選んでみましょう。

先ほどご紹介したSBI証券の商品一覧にある「三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)」という商品を例に見てみましょう。

こちらをクリックすると、この商品の詳細を調べることができます。

こちらはあくまでも一例ですが、商品の選択の際にはチャートの確認や分配金、トータルリターンや信託報酬等、様々な角度から分析し選択しましょう。

ファンドは分散させよう

投資信託の買い方として、一つのファンドに一点集中して投資するのはリスクがあります。

例えばハイリスクハイリターンである外国株式に掛金をすべて投資した場合、相場が上昇すればそれだけ利益も大きくなりますが、反対に相場が下落した場合損失も大きくなってしまいます。

しかし分散投資をした場合、トータルでの損失を押さえることができ、ダメージを少なくすることができるのです。

こちらの投資配分の一例を見てみましょう。

- 外国株式 50%

- 国内株式 20%

- 外国債券 10%

- 国内債券 10%

- バランス型 10%

- 外国株式 20%

- 国内株式 20%

- 外国債券 20%

- 国内債券 20%

- バランス型 20%

AさんとBさんが同じ掛金を上記の比率で配分したとします。

ここまで読んで頂いた方はもうピンときていると思いますが、株式投資に比重を置いたAさんの方がリスクリターンが大きくなりますよね。

このように投資配分の比率を変えるだけでリスクとリターンの比率を調整することができます。

ちなみに確定拠出年金において、一度決めてしまったファンドは一生持ち続けなければいけない、などという縛りがあるわけではないので、配分比率を変えたり商品の見直しを行うことも可能です。

年齢でリスクリターンを考える

確定拠出年金は加入時期にもよりますが、若くして始めた方にとってはとても長い年月をかけて積立することになります。

極端な例ですが、20歳で始めた人と50歳で始めた人との積立期間の差は30年もあり、リスク許容度も変わってきます。

リスク許容度の高い20~30代のうちは、ハイリスクハイリターン投資に積極的にチャレンジし、年齢を重ねるにつれて安定型な運用に切り替えていくといった戦略も大切です。

自分の年収や拠出額、目標とする積立金額などを算出し、目指す運用利率を設定し計画的に運用しましょう。

さいごに

これから投資を始めるにあたって大切なお話をします。

株式や投資信託を始めると月々によっては大幅な利益を取れたり、その反対に大きな損失になってしまうことも度々あります。

大きな損失を受け、ビビッて拠出額を減らしてみたり別のファンドに乗り換えてみたりとするのはよくある話。

30歳から確定拠出年金を始め、ある月で大きな損失が出てしまった...。

しかしそれは360か月の内の1コマにしかすぎません。

大切なのは一喜一憂しないこと。

毎日チャートとにらめっこして無駄な時間を過ごしたりストレスを溜め込むよりも、長い目でゆっくりと運用していくことを心がけましょう。

ドルコスト平均法とは?

投資の世界では割と馴染みのある言葉ですが、初めて聞く方も多いかと思います。

この「ドルコスト平均法」とは一つの投資対象に対して一定の金額を一定期間ごとに投資する手法を指します。

つまり簡単に説明すると、価格が安いときでも買い、価格が高いときでも買っているので平均購入価格を低く抑えることができ、時間を分散させることによりリスクも抑えることできるという考え方です。

確定拠出年金においてはまさにドルコスト平均法を活用した運用となりますので、相場が落ちてしまった時でも上がった時でも拠出することにより安定したリスク分散をしていることになります。

なので相場が落ちてしまって資産が減りテンションが下がる気持ちも分かりますが、相場が安いときに買えたとポジティブに捉えるようにしましょう。

また仮に運用が上手くいかず元本割れが発生してしまったとしても、減税分を加味するとトータルではプラスになっている場合もありますので、定期的に資産を計算してみることも大切です。

確定拠出年金を始めるのは若ければ若いほど得なのか?

結論を言ってしまうと、投資を始めるなら若ければ若いほど運用効果が期待できます。

現代では株式や投資に関する情報はインターネット上にありふれており、誰でも簡単に学ぶことができるため、中学生にして株式投資で数千万を儲けている方もいらっしゃいます。

若くして始めるメリットとしては複利効果が期待できるだけではなく、お金に関する知識や興味を持つきっかけにもなることです。

確定拠出年金においても始めるなら若ければ若いほど減税額や複利効果が期待されます。

ですが若いうちは初めから満額拠出する必要もないと思います。

一番大切なのは、少額でもいいからまずは始めてみることです。

少額からスタートし、流れを理解してから徐々に掛金を上げていくことをおすすめします。

確定拠出年金や積立NISAなどおすすめな投資方法はいっぱいありますし、若いうちから投資に興味を持ち勉強することは素晴らしいことです。

しかし若いうちにしかできないこともたくさんあります。

学びたいことをたくさん学ぶのに自己投資するのもあり、色々な場所に旅行するのもあり、友達とたくさん遊ぶのもあり、お金で失敗するのもありだと私は思います。

やりたい事を我慢したり、生活を切り詰めてまで投資をするのは本末転倒だということを覚えておいてください。

以上、今回は確定拠出年金についての解説でした!

文中で紹介している一部商品銘柄は投資を推奨するものではありません。

あくまでも投資は自己責任で。